1

需求侧:大件电商与供应链配送将拉动市场需求

1-1万亿市场增长放缓,需求主要来自B端企业

2018年我国物流总费用13.3万亿,占当年GDP比重为14.8%,其中物流运输费用6.92万亿,占GDP比重为7.7%。2018年公路货运量395.9亿吨,同比增加7.4%,在整个物流运输中占比77%,市场规模约5.33万亿。根据鲸略咨询《中国零担运输研究报告》,2018年我国零担快运市场规模约1.59万亿,占整个公路货运市场的1/3,预计2020年市场规模接近2万亿。

由于居民的日常网购商品重量普遍较低,够不到零担门槛,需求主要由快递企业承接。零担快运则主要面向生产制造企业、渠道批发商这类B端客户的货物运输、仓店调拨等B2B需求。因此,我国零担快运市场整体发展与企业生产、贸易流通密切相关,是经济发展的晴雨表。过去几年受国内宏观经济环境筑底和供给侧改革影响,生产制造业物流需求增长放缓,零担市场增长同步放缓,增速略高于GDP增速,远低于快递市场增速水平。

图2:2018年公路货运市场中零担占比1/3

资料来源:国家统计局,运联传媒,招商银行研究院

图3:2020年我国零担快运市场将接近2万亿

资料来源:《中国零担运输研究报告》,招商银行研究院

1-2大件快递、小票零担引领行业增速

从市场结构视角观察,零担物流需求重心正由大批量、少批次、低时效的原材料、工业品B2B逐步向小批量、多批次、高时效的商品B2B、消费品B2C转移。因此大件快递、小票零担增速显著高于零担行业平均增速。

根据Analysys易观发布的《中国大件快递白皮书》和Passport数据,如图4和图5,我们按照货重拆分零担行业收入,2018年小票零担市场约6000亿,近几年平均增速为10%~20%,高于零担5%~10%的行业整体增速。小票零担中,大件快递的市场规模约2100亿,近几年平均增速更是超过30%。

图4:2018年我国零担快运市场结构拆分

资料来源:Analysys易观,运联传媒,招商银行研究院

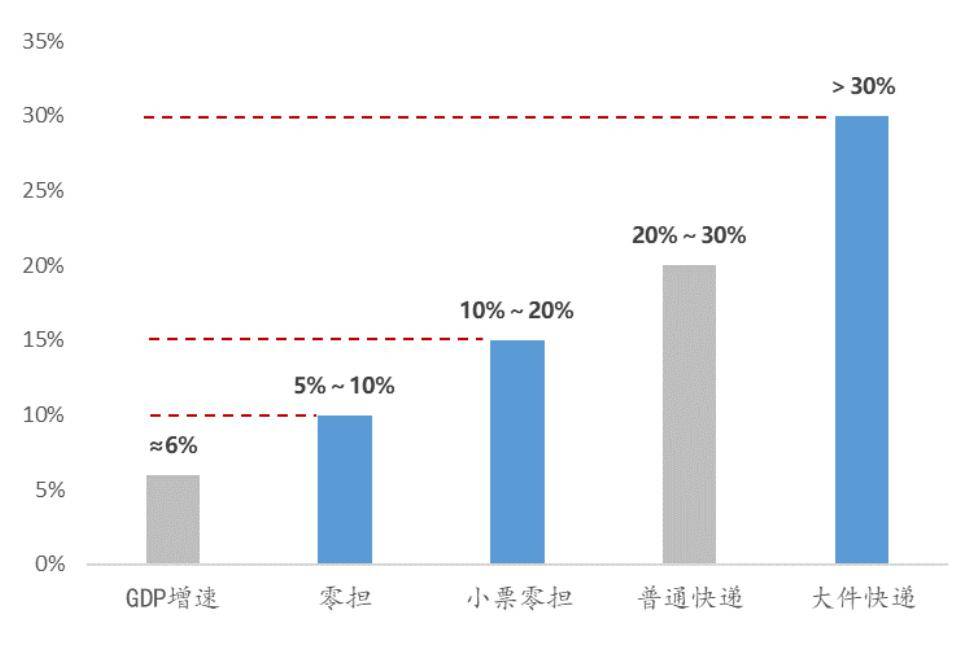

图5:结构性增速:大件快递>小票零担>零担

资料来源:Passport,招商银行研究院

1-3未来3-5年,零担快运将受益于电商大件渗透率提升

家电、家具、家装等大件商品运输需求提升,未来几年将成为零担快运市场新的增长点。主要理由有两方面:

第一,线上家电、家具和家装产品渗透率提升。根据公开资料整理,2015年线上渠道的家电、家具和家装产品渗透率仅为13%、6%和5%,相较其他电商品类渗透率,提升空间巨大。近两年,拼多多、淘系聚划算、京东天天特卖等电商渠道纷纷下沉,低线城市家庭在家电、家具等产品线上消费潜力得以释放。与之相匹配的是,以平均8~10年为使用寿命估计,2013年“家电下乡”政策退出前集中购买的家用电器将在2020~2023年迎来旧换新需求。

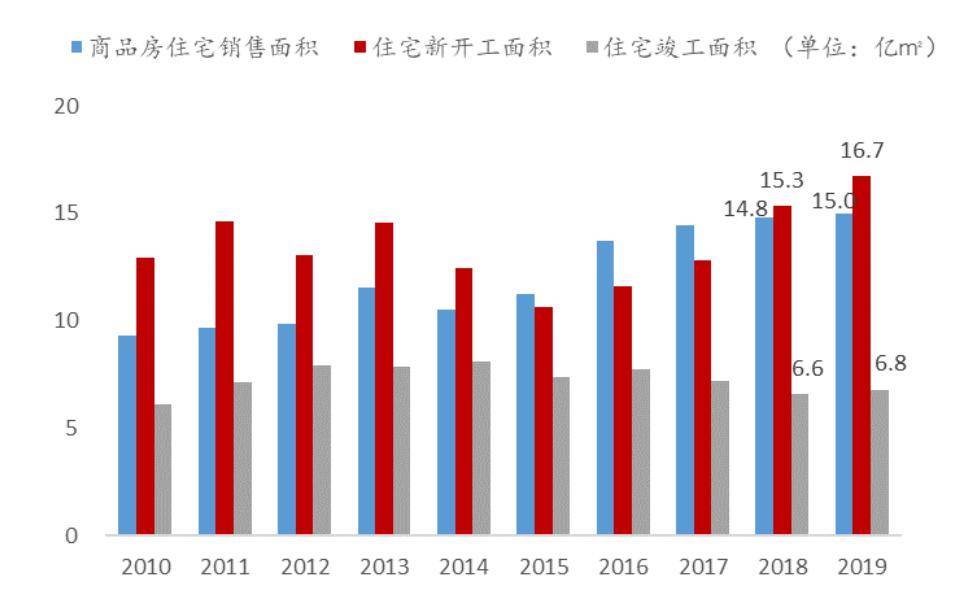

第二,房地产后周期全面带动家电等大件商品消费。如图6,根据国家统计局2016~2019年全国商品房住宅销售面积、新开工面积推算,2019~2022年是住宅竣工面积高峰,每年竣工面积可能在15亿㎡左右。从消费总量来看,地产竣工向上的趋势将显著提振家电、家具消费。此外,家装产品还将额外受益于精装房比例提升带来的工程订单。

图6:2019~2022年商品房住宅竣工处于高峰期

资料来源:国家统计局,招商银行研究院

图7:2020年家电、家具和家装产品线上渗透率

资料来源:亿欧网,中国电子商务研究中心,招商银行研究院

综上,随着近几年我国物流配送能力大幅提升,O2O“线下体验+线上购物”改善这三大品类的消费体验,在下沉市场的“新增+旧换新”需求、房地产后周期消费全面带动下,预计2020年家电、家具和家装产品线上渠道渗透率将分别达到50%、20%和10%。而这些大件电商产品运输、配送将引领零担行业增速。

1-4供应链升级推动零担快运市场扩容

过去两年,S2B、C2M等供应链管理升级带动下,催生商品集单集运、一票多件以及重货专线物流需求,零担快运和整车物流市场边界不断拓展。随着第三方供应链运输配送走向成熟,未来对零担快运的需求空间将进一步加大。

消费互联网“下半场”发展重心转向供应链升级改造,零担快运将是承载供应链商品的主要运输方式之一。S2B(Supply chain platform to Business),即由专业供应商对上游货品资源整合后,通过零担快运的模式将货品集中运输,甚至“跨城专线+落地配”直通采购企业,取代原有的“多级分销+本地采购”。例如海底捞蜀海供应链对第三方餐饮品牌每日线上下单的大批量食材、生鲜集中采购与配送,这种高频的多对多采购需要专业的零担快运物流,代表性的“S”还有顺丰汽配供应链等。

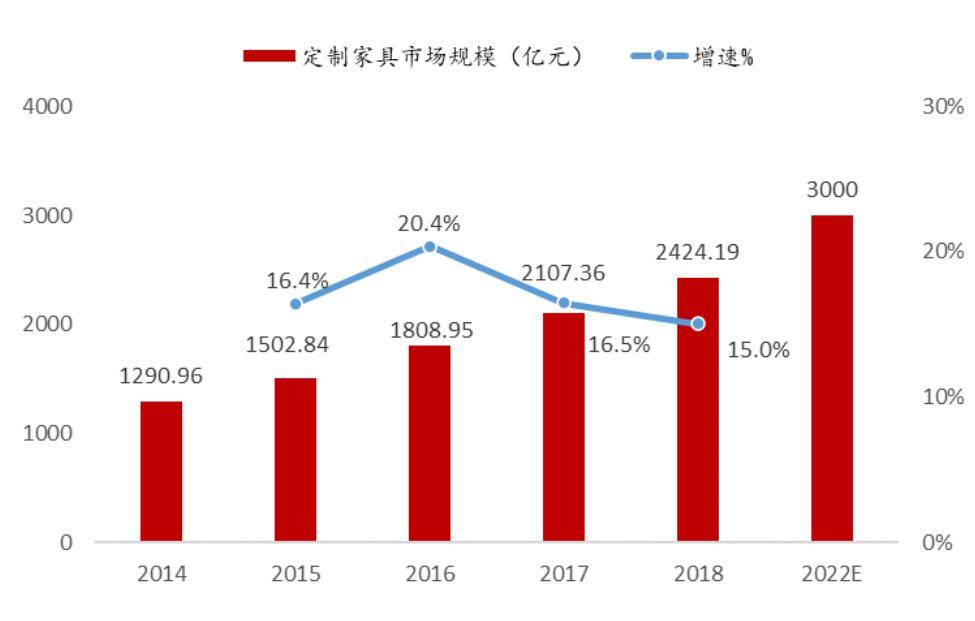

以定制家居和社区拼团为代表,在C端生成个性化订单或放大订单量,并由最终订单量反向促使生产企业组织有效生产,减少库存积压,这种C2M(Customer to Manufacturer)模式由于非标准化运输、一票多件等把商家发货化零为整,因此需要零担快运公司进行运输、配送。我国定制家居市场潜力大,预计2022年市场规模超过3000亿,由此将产生大量零担物流配送需求。而社区拼团通过对农产品供应链的优化:团长集单、买手深入田间地头采购、零担发货大幅降低物流成本,实现9.9元包邮的爆款水果。值得注意的是,三大电商平台从去年开始大力布局C2M,拼多多2019年C2M订单超过1.15亿单;京东双十一期间C2M定制家电占平台家电成交额的15%以上;阿里计划未来3年用C2M的方式帮助制造业创造100亿笔新订单。社区拼团和电商C2M快速发展无疑将持续放大零担物流需求。

图8:我国定制家居市场增长抬升零担配送需求

资料来源:UBS Evidence Lab,招商银行研究院

表1:电商C2M与社区拼团正在快速发展

资料来源:公开资料整理,招商银行研究院

2

供给侧:行业分层竞争,集中度快速提升

我国两万亿零担快运市场容量大、进入门槛低,当前竞争状况与早期的快递行业非常相似,各类公司可谓群雄逐鹿。我们按照零担快运公司业务性质,将主要参与者分为三类: ①第三方零担快运公司。这类公司专业从事零担物流,运力大、网点多、覆盖广,其中不少全网型的优质公司有成长为千亿巨头的潜力,是我们研究的重点。代表公司有安能物流(加盟)、跨越速运(直营)、壹米滴答(联盟)。 ②电商自建物流公司。这类公司依托于电商平台,主要服务于平台商家B2C业务,满足平台运力需求之外开放给第三方。代表性公司有京东物流、苏宁物流。 ③品牌商自建物流公司。这类公司擅长专业性运输和仓储供应链管理,比如海尔的日日顺、TCL的速必达、美的的安得智联。

表2:我国零担快运行业容量大、门槛低、参与者众多

资料来源:公开资料整理、招商银行研究院

2-1两方面因素正驱动行业集中度提升

我国零担货运市场门槛低,个体私营车主可凭借合同订单开展低端的专线运输,占据了很大的市场份额,因此零担公司数量多、规模小、客户分散,行业集中度非常低。根据运联传媒的统计,2017年(按收入口径)我国零担行业集中度CR3仅为1.6%,CR10为2.86%,CR30为4.13%,前30营收门槛为4.2亿元,而同期快递行业CR8超过80%。

对比美国成熟的零担市场,我国零担快运行业集中度提升空间大。美国零担市场经过几十年的发展,以第三方专业物流公司(3PL)为主,2017年美国零担行业集中度CR3为35.24%,CR10为74.59%,CR25为91.41%,远超国内水平。当前随着资本深度介入整合,我国的大型第三方零担快运公司业务量高速增长,市场份额走向集中。

图9:我国零担行业集中度较美国提升空间巨大

资料来源:公开资料整理,运联研究院,招商银行研究院

图10:使用第三方物流对企业的影响

资料来源:前瞻产业研究院,招商银行研究院

行业集中度快速提升主要由两方面因素驱动:

一方面,第三方零担快运公司抢占下游客户自营运输退出的市场份额。第三方零担快运公司凭借核心节点布局、市场化运营机制、货量规模效应,有效降低物流运输成本、提升效率,相较于客户自营运输有显著竞争优势。如上图10,被调研企业使用第三方物流可以降低9%的物流费用、5%的仓储成本以及减少15%的物流固定资产。这块原本内化在客户体内的物流供给分散且低效,如大型钢铁、煤炭、化工企业的自有车队。而在我国制造业升级、供给侧改革大背景下,越来越多的现代制造业、消费电子产业链公司、品牌制造商实行精细化管理,将物流甚至供应链整体外包给第三方零担快运公司,行业集中度由此快速提升。

另一方面,全网、区域网零担公司抢占小而散的私营车队的市场份额。我国零担行业很大一部分运力由大量的长尾运输车队提供,这些小而散的营运车队甚至个体司机通过承包固定线路赚钱。但是①运输线路局限,无法满足全国配送或者跨区运输需求;②无法形成规模效应,运输效率不高;③普遍不具备搭载物流信息系统的能力,在线路优化、成本管理、货物调配方面停留在原始层面。

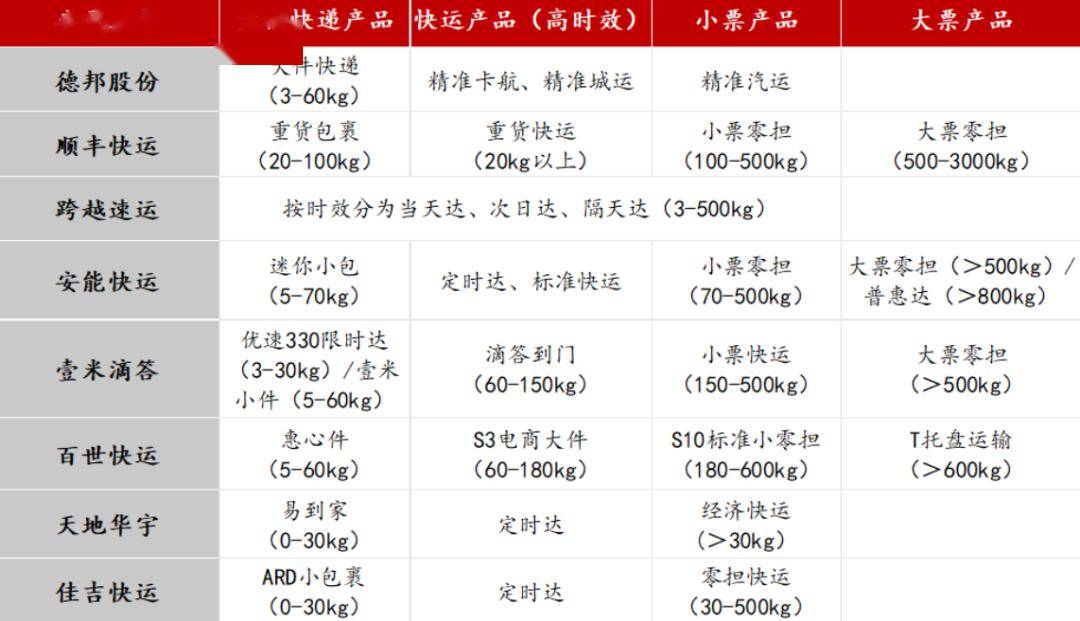

反观全网、区域网零担快运公司,运输网络覆盖广、产品线齐全(表3)、运力规模保障、运输量大摊低成本,以及全面应用TMS(运输管理)、VMS(车辆管理)等物流核心系统,这类公司正快速抢占私营车队的市场份额。例如跨越速运有1400名自有研发人员,每年投入的研发费用占营业收入的4.1%,研发并使用的“铸剑系统”将物流、信息流和资金流全面打通,公司运营成本直线下降,下游上万家小B客户与之签订长期服务协议。根据运联传媒发布的中国零担30强榜单,上榜企业全部是全网型或者区域网联盟的公司,我们测算2016年以来前10名收入增速超过20%,CR30提升2个百分点。

表3:头部(全网)零担快运公司产品线齐全可以满足各类客户

资料来源:公司官网,招商银行研究院

2-2快递巨头进军快运,推动小票零担竞争与整合

我们在物流系列报告快递篇多次强调,快递巨头们新业务布局的重点之一是快运领域。主要原因有两点:第一、快递行业竞争格局基本确定,龙头快递公司出于寻找“第二增长曲线”而布局与快递票重、运输性质相近的快运领域;第二、大件电商渗透率提升、供应链大包裹的新机遇也吸引快递公司入局,票重“快递向上,零担向下”,快递快运业务边界模糊化。

快递配称体系、分拨设备无法满足体积大、重量大、非标准化的零担货物,所以快递巨头跨界快运一般需要单独起网,采购专业的称重量方设备(如DWS动态称)、分拣分拨设备(如伸缩机、摆臂)等,需要大量资本开支。但由于当前快递行业仍处于扩张期,尤其是下沉市场使电商件在未来几年有翻倍空间,通达系快递巨头重心放在快递市场,快运业务